【新唐人北京时间2023年08月28日讯】受房地产商债务爆雷等因素影响,中国最大的民营银行——民生银行已陷入重重危机之中。继吞下金融监管总局开出的巨额罚单后,近日又遭中国银行间市场交易商协会点名警告。

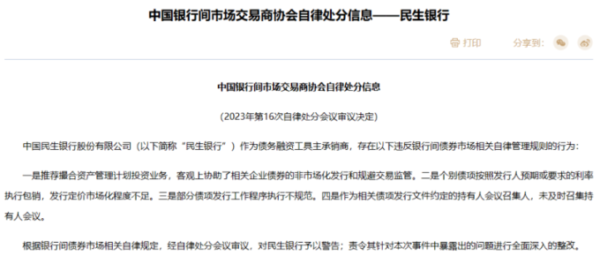

中国银行间市场交易商协会(简称“交易商协会”)8月24日发布通告称,民生银行作为债务融资工具的主承销商,“存在多项违反银行间债券市场相关自律管理规则的行为”。对此,交易商协会对民生银行予以警告,并责令其针对相关问题进行整改。

交易商协会重点指控民生银行存在以下几方面问题:作为债务融资工具主承销商,在推荐撮合资产管理计划投资业务过程中,助长了“相关企业债券的非市场化发行和规避交易监管”;个别债项按照发行人预期或要求的利率执行包销,部分债项发行工作程序执行不规范;作为会议召集人,未尽到及时召集债券持有人会议的责任等。

据Wind发布的数据,2023年以来,民生银行的债券总承销金额达到1385.81亿元(人民币,下同),在商业银行中排名第8位,市场份额为4.23%。民生银行2022年的年报则显示,当期该行承销非金融企业债务融资工具565只,规模为2667.47亿元。

资料显示:中国银行间市场交易商协会的业务主管单位是中共央行。

在“交易商协会”点名警告民生银行之前, 中共国家金融监管总局刚刚于8月18日发布了对民生银行罚款4780万元的公告,处罚的理由是民生银行“存在十四项违法违规事实”。

《中国房地产报》官方公众号27日发文分析说,民生银行近期接二连三的遭遇,或许与该银行承销的债券近期不断违约有关。

据此文披露,民生银行主承销的债券至少有30只已发生违约,涉及16家企业,累计违约金额达245亿元。其中,民生银行承销的房企债券违约金额达58亿元,违约主体包括金科地产、荣盛发展、新华联、佳源创盛等房企。

民生银行曾于8月12日发布公告称,该行拟发行总额为不超过500亿元的A股可转债,用于补充发行人核心一级资本。但最终,民生银行于近日主动终止了这个计划,同时宣布向上海证券交易所申请撤回相关申请文件。相关公告称,在综合考虑资本市场环境后,“经审慎分析与论证”,该行作出了终止上述募资计划的决定。

《中国房地产报》在报导中批露,其实对于这项可转债募资计划,民生银行从2017年就已开始筹备,在过去6年间,已就此展开了多轮问询。因此,该行突然主动撤回这项计划,引发了市场关注。

报导称,投资者和股民们纷纷询问:“究竟是谁拖累了民生银行?”“叫停500亿元可转债后,民生银行测算的2025年493.39亿元的核心一级资本缺口后续如何补充?”“民生银行对高风险房地产开发商的风险敞口到底有多大?”“民生银行房地产贷款的总体风险是否可控?”……

民生银行相关工作人员受访时对陆媒表示,民生银行500亿元可转债募资计划未能“成功闯关”的原因,一是此次融资规模较大,当前二级市场承受能力有限;二是该再融资方案推出时间较长,放在当下有些不完善之处。

“500亿元融资计划叫停后,民生银行或将面临较大的资本充足压力。如果不提高盈利能力,只依靠留存利润补充资本会后继乏力。”报导引述一位不愿署名的银行业分析人士说。

该分析人士表示,民生银行是多家出险房企的主要债权人,不良贷款率的飙升及内控失调,都会使得民生银行面临更大的再融资挑战。

报导指出, 民生银行与地产圈“关系匪浅”,房地产业务曾是拉动民生银行资产规模扩增的一大引擎。但随着房地产行业前期累积的风险开始显现,民生银行的房地产相关贷款风险也在膨胀。

从2021年开始,民生银行房地产业务的不良贷款率飙升。当年在房地产业贷款同比下降17.95%的同时,该行房地产业不良贷款却骤增214.93%至95.74亿元,不良贷款率由年初的0.69%攀升1.97个百分点至2.66%。到2022年,民生银行对公房地产业不良贷款余额已高达155.45亿元,不良贷款率升至4.28%。

尽管民生银行多次向投资者表示“房地产项目总体风险可控”,但在恒大、泰禾、蓝光、阳光城等房企纷纷“爆雷”后,民生银行的股价也受到严重冲击,一度暴跌超过30%。

针对民生银行所面临的重重危机,香颂资本董事沈萌表示,对高增长和股东回报的追求,促使民生银行进行了许多高风险的投资,现在“民生银行至少需要3年才能完成坏帐清理”。

资料显示:可转换债券(即“可转债”)是一种混合债券及金融衍生品,可按一定规则转换为债券发行公司的股票,其转换价格、转换时间段会在发行前确定。

(记者黎明综合报导/责任编辑:胡龙)