【新唐人2013年04月19日讯】(中央社记者罗秀文台北19日电)台积电第2季展望优于预期,麦格理、摩根大通、瑞信、大和证等外资均上修今年获利预估和目标价,其中麦格理将目标价由121元升至131元,评等维持优于大盘。

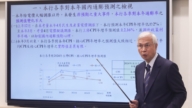

台积电18日举行法人说明会,公布首季每股税后盈余(EPS)达1.53元,优于法人预估。台积电对第2季营运展望也释出正面看法,在行动装置市场及28奈米制程需求强劲带动下,台积电预估第2季合并营收可望达到新台币1540亿至1560亿元,季增16%至17.5%,让外资法人惊艳,纷纷上修今年获利预估和目标价。

麦格理证券最新报告指出,除了第2季展望优于预期,台积电经营阶层也化解了市场对28奈米市占流失和平均售价下滑的疑虑,将2013年 EPS预估由6.8元上修至7.15元,目标价由121元调升至131元,维持“优于大盘表现”评等。

摩根大通证券上修台积电今、明年EPS预估11%、8%至7.7、9.1元,目标价由120元调升至125元,维持“加码”评等。

瑞信证券上修台积电今、明年EPS预估至7.2、8.25元,目标价由109元上修至116元,维持“优于大盘表现”评等。

大和证券调升台积电2013至2015年EPS预估13%至15%,至7.22、7.56、8.01元,目标价由98元调升至101元,评等维持“持有”。

美银美林证券维持台积电评等为“买进”,目标价维持131.1元;里昂证券维持评等为“买进”,目标价维持126元;巴克莱资本维持“加码”评等,目标价维持128元;野村证券维持“买进”评等,目标价维持120元;巴黎证券维持“买进”评等,目标价维持120元;瑞银证券维持“中立”评等,目标价维持110元。

本文网址: https://www.ntdtv.com/gb/2013/04/19/a883338.html