美國聯邦政府經濟分析局(Bureau of Economic Analysis)發布了對2021年第四季度實際GDP的最終估計。雖然大的標題與之前的版本幾乎沒有變化,但一些數據細節略有改動。這些細節雖然不是令人震驚的,但它們確實為覽視2022年重大經濟主題提供了一個重要的窗口。

美國經濟正在努力應對兩個看似相互對立的特徵。一方面,消費者物價指數已經成為各種情況下的主要問題,從政治,到社會,到經濟。另一方面,需求的衰退越來越促使世界上最大的市場為經濟衰退做準備。

並非所有的消費者物價指數上漲都是通貨膨脹。真正的通貨膨脹是由於過度的貨幣發行,或者通俗地說,印鈔。儘管多年來一直受到指責和懷疑,但美聯儲已經一遍又一遍地證明它實際上並沒有這樣做(或者它實際上什麼也沒做)。

這就是為什麼人們在2009年批評美聯儲首次使用量化寬鬆(quantitative easing)時,物價從未像有關通脹的言論所預測那樣上漲過。在這段時間裡(甚至現在也是如此),美元貶值的預測一直沒有實現。

這絕不是對美聯儲的某種辯護。相反,它的狡猾是完全無益的,因為它令公眾有這種錯誤的印象。

事實上,這實際上是政策!美聯儲的那些人真的認為,雖然他們沒有印鈔票(量化寬鬆創造了銀行準備金,這是有限使用的銀行間代幣,而不是貨幣),但是如果你相信他們已經印了,那麼你將採取支出、投資或僱用等等行動來對應通脹的後果。

直到2021年,在股市這種心理操縱沒有成功,因為現實就在那兒擺著。在股市之外,這種純粹基於預期的政策在實體經濟中也沒有取得任何成就。相反,美聯儲花了十多年的時間試圖掩蓋或消除通貨緊縮(以及美元升值),儘管它自己的資產負債表已經膨脹到數萬億美元。

然而,當消費者價格最終活躍起來時,2021年有些事情顯然發生了變化。美聯儲是否最終「印了大量的鈔票」,在「印刷機」上走得太遠,從而製造了七十年代式的通貨膨脹?

並非如此。

美聯儲的第六次量化寬鬆計劃的最新計劃在2020年3月危機期間立即開始。然而,直到一年多後,消費者價格才完全活躍起來。對於原始的「印鈔」來說,時間太長了。

我們可以很容易在聯邦政府經濟分析局的實際GDP數據中找到答案。美聯儲從來都不是關鍵。關鍵在於聯邦。

在財政轉移支付的刺激下(被一些人錯誤地稱為「直升機撒錢」),美國消費者,至少是那些沒有被政府對疫情的過度反應所摧毀的人,開始了一場歷史性的購物狂歡。

第一次是在2020年第三季度,就在最初的疫情經濟援助法案(The Coronavirus Aid, Relief and Economic Security Act, CARES)通過之後。在此期間,消費者價格暫時有所變化。

巨大的飛躍出現在2021年第一季度,當時川普(特朗普)政府發出最終的款項,然後迅速與拜登政府增加的更多內容相結合。

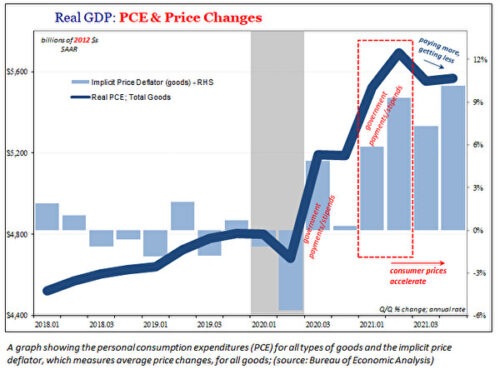

在上圖中可以清楚地看到,這些款項的影響是轉移了需求,而其中大部分是對外國製造商品的需求。被鎖在家裡,購物慾強盛的消費者在亞馬遜上發瘋了。

這給我們經濟的物流噩夢增添了最大的一個因素。我們的港口堵滿了入境集裝箱,裡面裝滿了網上購買的東西和空的出境集裝箱,而空箱子也無法及時運回中國或亞洲其它地方重新裝載。

卡車司機在港口(或鐵路卸貨點)等待而得不到報酬,這使得問題變得更加複雜。卡車司機不來上班,又給困難增加更多的壓力。消費者購買的越多,供應鏈上的絞索就越緊。

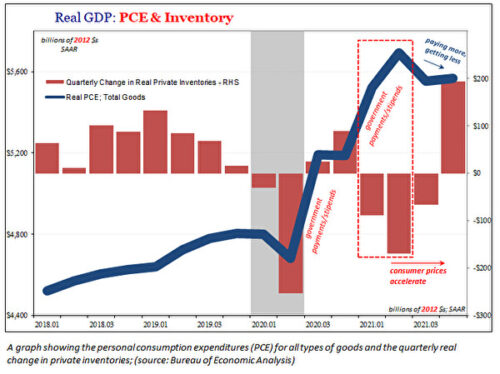

在這裡,GDP數據再次非常清楚地說明了這種不平衡:

當商品需求在2021年初真正飆升時,無數的供應鏈困難處於最糟糕的狀態。去年上半年,美國經濟的庫存總量下降幅度與2020年上半年整個經濟系統因封鎖而關閉時相當。

商品行業無法以符合高消費需求的速度製造和交付產品。基本經濟學總是表明,每當需求遠遠大於供應時,就會帶來物價的迅速上漲。無需過多的錢就會造成這個現象。

這是供應衝擊的經典案例。

好的一面是,只要有足夠的時間,供應衝擊就會自行解決(可以理解為什麼消費者可能會生氣,並不耐煩地等待解決)。壞的一面是解決的途徑。

最終,消費者會為基本必需品支付「太多」,以至於他們無法跟上價格上漲。一旦他們開始削減其它需求,再加上改善了的供應和物流,情況最終會反彈和正常化,價格也往往會下降。但整體經濟也會下降。

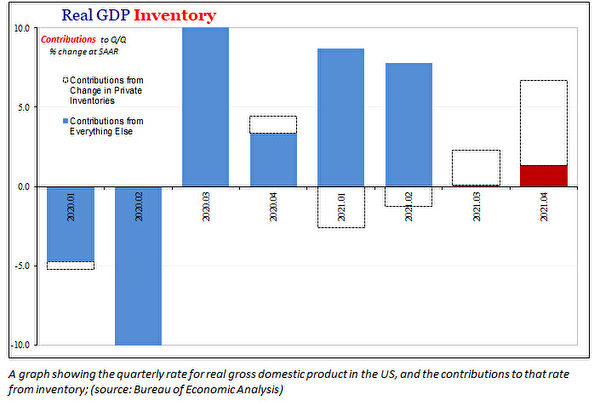

不幸的是,讓我們再次看看GDP估計。這種供應衝擊下行的初始階段已經結束。儘管去年最後一個季度的整體增長率接近7%,但其中絕大多數是由於未售出庫存的歷史快速積累。

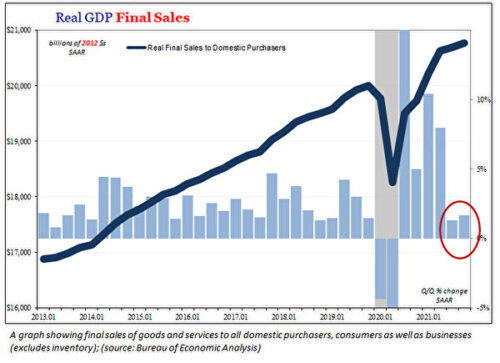

在美國人對商品的需求減弱的時候,大量的產品實際上已經積累成更大的商品流動(即使物價飛漲)。經濟分析局的數據還提供了測量參數,即向所有美國買家、消費者和企業出售商品(和服務)的最終出售情況。

除個人消費支出外,經價格調整後的最終銷售額在第三季度和第四季度均以驚人的小幅增長。即使在2020年之前,這些結果也會令人擔憂,更不用說對於一個正在經歷入境商品貿易浪潮(而且更多即將到來)的經濟體系而言。

將所有的因素綜合起來考慮,債券市場(倒掛曲線)根本不關心持續的消費者價格加速上漲,更不用說通貨膨脹了。自去年以來,他們定價的根據是美聯儲錯誤的加息,包括供應衝擊越來越不可避免的下行。

自今年年初以來,經濟衰退的可能性只會增加。因此,儘管倒楣的美聯儲主席傑伊‧鮑威爾(Jay Powell)和美聯儲將加息說成是降低消費者物價的方式,但治癒的方法始終包含在這件事中。而山姆大叔(政府)的干預,很可能是一個更大的問題。

作者簡介:

傑夫‧斯奈德(Jeff Snider)是Alhambra Investments的全球研究主管。他不是經濟學家,這可能就是為什麼他能夠發展出一套全球貨幣體系的工作模式。他的研究是獨一無二的,並以經濟學家永遠不會考慮的方式提供信息。

原文「The Unfortunate Cure for 『Inflation』」刊於《英文大紀元時報》

本文僅代表作者本人的觀點,不一定反映《大紀元時報》的立場。

(轉自大紀元/責任編輯:李紅)