【新唐人北京時間2019年07月10日訊】「以房養老」,原本是一種創新養老模式,也就是老年人把房產抵押給保險公司,然後保險公司每個月就給老人發放一筆養老金,如果老人去世了,那麼房產就歸保險公司了。

這個模式對空巢老人和保險公司都有好處,而且也只有保險公司能運營「以房養老」項目。

因為這個模式能持續,本質上要靠「大數定律」,一些老人比較長壽,可能一直領很久的養老金,最後甚至會超出房子的市值,而另一部分老人則沒有那麼長壽,那保險公司就有的賺。

只要人數足夠多,最後保險公司的利潤就會趨近一個穩定的比例,那麼公司就願意做這筆生意,而老人也可以拿到很豐厚的養老金,晚年無憂。

然而這些年來,新模式一進入中國,就被一些騙子狡猾地利用起來,騙得很多老人血本無歸。例如有一家中安民生養老服務公司,明明沒有運營「以房養老」項目的資質,卻大搞宣傳,快速騙到了800套房,總價值超過20億元人民幣。

在北京忽悠到了眾多老人,他們還擴展業務到深圳、廣東、寧波、常州等地,手上掌握了足夠的資金,他們就不再給老人發養老金了,最後露出了猙獰的獠牙,帶著老人的養老錢和棺材本跑路了,有的老人最後無家可歸,終日以淚洗面。

你看中的是利息,別人看中你的本金!

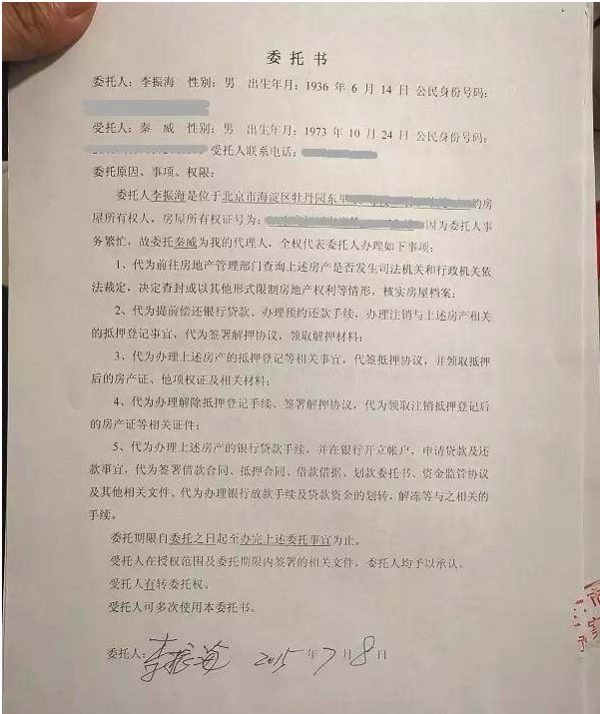

中安民生案的受害者李振海,是北京一所中學的退休校長,今年已經83歲的他,被騙走了北京市區的兩套房產,現在只能和生病的老伴租住在偏遠郊區的小房子裡,看病都是很大的負擔。

李振海無不心酸地說,「我現在一無所有了,要沒了這點退休工資,連吃飯錢都沒有,只能流浪街頭。」

很多被騙的老人都說,他們之所以相信中安民生,有個重要原因,就是工作人員在宣傳中借用了國家「以房養老」政策,還打著民政部、全國老齡委、中國老齡事業發展基金會的名義,對老人實施詐騙。

無論打著多麼高大上的旗號,這幾年無數的以房養老騙局,用的幾乎是同樣的路數,拆解開無非是下面三步:

第一步,承諾高收益。

2014年至今年初,中安民生公司打著「民政部慈孝特困老人救助基金會以房養老專項基金」的旗號,招攬老年人投資私募股權項目,他們宣稱理財收益6%,而且聲稱有國家基金托底,不用擔心投資失敗。

其實這個項目在2017年就被工商局警告和處罰過,因為中安民生所謂的「中安民生養老服務公司」,是一家沒有依法登記的分公司,但是當時只罰款了2萬元,對「大項目」來說連根毛都算不上,所以根本沒影響中安民生後來繼續行騙。

就這樣,中安民生四處開講座,給老人洗腦:老人家沒有什麼收入來源,子女不孝順的話,未來老了動不了了,養老、看病都堪憂;就運算元女孝順,那如果老人自己一個月收入一萬多,也能給後人減輕負擔。

用工作人員的話講,這叫「盤活固定資產」。

他的話精準地抓住了老人的心理。老年人退休在家,一般內心都多少有點失落,離開了工作崗位,就好像突然變成了沒用的人一樣,自我價值實現的機會沒有了;而且,老人是最能感受到物價逐年攀升、醫療費用高昂的人,他們有很強烈的養老焦慮。

說得老人心動了,工作人員就會提出,只要老人把自己的房本抵押給他們,就能參加「以房養老」項目,每個月拿6%的高額返利,最後房子還能拿回去,出租或者賣掉都行,「什麼都不用做,就在家裡坐等收錢。」

其實6%還不是最誇張的,以前最誇張的騙子提出過10~15%的高額收益,這意味著老人的投資年化收益率高達120~180%,遠遠超乎金融市場的現實情況。

可惜,這些有養老焦慮的老人,很可能子女回家的時候也比較少,或者子女不夠關心老人,所以在騙子的誘導下,老人被高收益低風險所吸引,一步步走入了圈套。

第二步,抵押房產。

前面說的退休校長李振海,就是在80歲高齡的時候,被中安民生的業務員和金融中介忽悠著辦了房產抵押公證。工作人員說得輕描淡寫,「就是辦個手續,跟你無關,辦完就能領養老金了」。

然而,簽完協議才一個月,他就被自稱「銀行」的放貸公司催債,年化利率高達51%,這時候,李振海才知道自己受騙了,可他根本還不起一個月15萬元的貸款,錢也不知道如何追回。

套路貸的人員繼續忽悠他找其他貸款,直到把他的錢榨干為止。

第三步,騙子跑路。

一天早上,噩夢最令人難受的部分終於來了,放貸人憑藉公證處出具的強制執行證明,把李振海的房子收走了,把還穿著睡衣的他直接逐出了家門。

那套房子馬上就被快速過戶變現,價格265萬元,只有當時市場價格的一半都不到。

不過一個多月的時間,原本資產豐厚的老人,就變成了無家可歸的可憐人,如果他的兒子能關心一下老人的事情,能在公證的環節及時阻攔,老人的命運將完全不同,可惜沒有如果。

無數老人看中的是理財的收益,而騙子看上的卻是老人的房產。

等老人終於醒悟過來的時候,自己的房產已經易主了,只拿到了零星的理財收益卻面臨無家可歸,老人們真是又憤怒又欲哭無淚。

「以房養老」這個模式原本是有官方認證的,其他國家也有比較成熟的先例。大家應該可以想到,根據中國的國情,這個模式比較適合的是沒有子女的空巢老人,他們不需要把房子作為遺產,但是很需要在活著的時候拿到更多養老金。

為什麼一個好好的模式,就被騙子鑽了空子呢?從老人的角度來看,可能是這樣的:為什麼正規的工作人員還沒有騙子「敬業」?為什麼我的子女還沒有騙子關心我?

每個人都會老,無論你年輕的時候多麼聰明,反應多快,七八十歲的時候,都不得不接受自己可能會被騙的事實。對這些老人,或者說,是對我們家中的老人,我們應該多一點寬容和耐心。

騙局千萬種,大家只需要讓自家的老人記住一點,就能識別騙局:凡有收益,皆有代價。要麼你領養老金,房子身故後給別人;要麼你留著房子,拿不到錢。想要高收益又不想承擔高風險,對普通人來說是絕對不可能的,尤其還承諾是什麼都不需要你干,在家就能坐著賺錢,100%是騙局。

其實最適合中國國情的模式,應該是這樣的,老人把房子留給子女,但子女要為老人的養老負責,包括生病時候的照顧,平時的探望和陪伴,以及物質上的及時補缺。

騙子最愛用的宣傳方式,就是抬高自己,並且激化矛盾,也許只是你回家稍微少了一點,或者經濟獨立後還找父母拿過錢,騙子就很可能藉此忽悠你家的老人,說靠兒女養老是靠不住的,還是要靠自己,要想別的辦法。

如果父母子女之間都不能互相照顧,互相信任,才是真正會產生嫌隙,讓騙子有空可鑽。

常回家看看吧,別讓騙子比你還關心你的家人。

──轉自《看中國》

(責任編輯:葉萍)